在过去,大多数物联网的支出都发生在离散制造、流程制造、运输、公用事业等领域。现在,消费领域的支出也逐步上升。

因此,预测和预期消费者细分市场(主要是智能家居自动化)的相对重要性日益增长。

消费领域的增长不是由疫情引起的,也不是由我们在家待的时间更长的这一事实造成的。但是另一方面,由于疫情,我们待在家的时间确实增多了,这也影响了智能家居自动化支出的增长和投资类型。

智能家居的市场增长当然不仅限于欧洲。事实上,北美在智能家居市场渗透率方面仍然处于领先地位。此外,预计在疫情之后的几年里,全球范围内的增长也将继续强劲。与此同时,市场在供应商、解决方案和购买模式等方面也在不断发展。

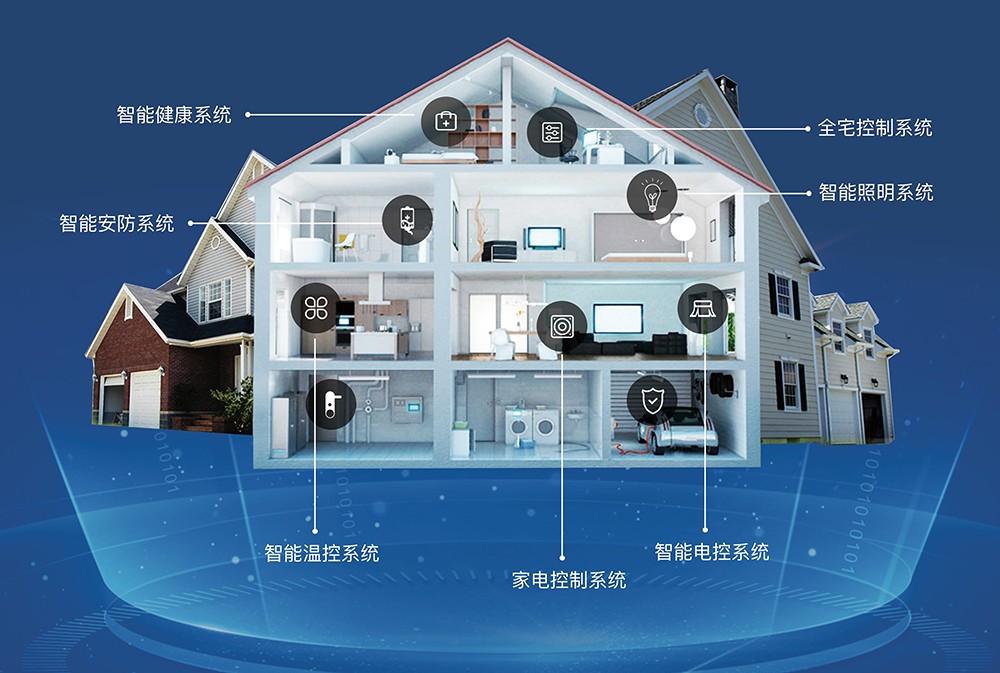

2021年及以后欧洲和北美的智能家居数量

欧洲和北美的家庭自动化系统出货量和服务费收入将以 18.0% 的复合年增长率从 2020 年的576 亿美元增长到 2024 年的1116 亿美元。

虽受疫情影响,物联网市场在2020年却表现良好。2021年,尤其是之后的几年,欧洲以外地区的情况看起来也相当不错。

在过去的几年里,传统上被视为智能家居自动化所适合的消费物联网领域的支出,逐渐超过了其他领域的支出。

2021年初,独立行业分析师和咨询公司Berg Insight宣布,到2020年,欧洲和北美的智能家居总数将达到1.026亿户。

如之前所讲到的,北美处于领先地位。截至2020年底智能家居的安装基数为5120 万套,近 35.6% 的渗透率。到 2024 年,Berg Insight 估计北美将有近7800 万户智能家庭,约占该地区所有家庭的 53%。

就市场渗透率而言,欧洲市场仍落后于北美。到2020年底,欧洲共有5140 万套智能家居。预计到2024年底,该地区的安装基数将超过 1 亿套,市场渗透率为 42%。

迄今为止,新冠疫情对这两个地区的智能家居市场的影响较小。虽然实体店的销售额下降,但在线销售额反而激增。许多人在疫情期间花更多的时间在家中,因此对改善智能家居产品产生了兴趣。

返回列表